税务局明确严查违规作废发票,严重的会移送司法机关

2022-11-18

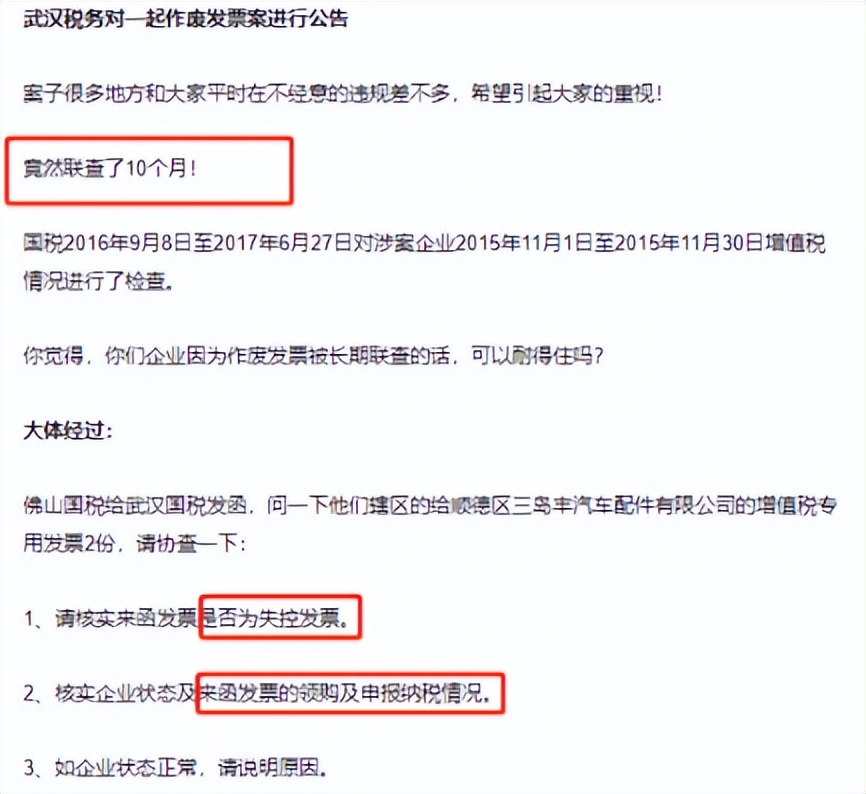

一公司因作废了2张发票引起税务机关长达10个月的稽查:

最终定性:对该公司开具的2张增值税专用发票定性为违规作废行为,造成少缴税款的行为定性为偷税。不仅需要补缴增值税、所得税,还需缴纳高额罚款及滞纳金。

很多企业一到月底,发现进项不够了,就开始大量作废发票。那么你知道可以作废发票和不能作废发票的情况都有哪些?发票作废有哪些红线不能碰?下面就跟着艾珆资产管理中心一起来了解发票作废的后果!

一、作废发票可能会带来哪些后果?

在完成金税四期顶层设计和增值税风险防控预警系统的背景下,只要你敢违规作废发票,下一个被税务局查到的很可能就是你!

违规作废发票风险巨大,在不同的情况下,可能需要:补缴税款、加收滞纳金、缴纳罚款,严重的可能会被移送司法机关。

警惕!发票作废这几个风险点赶紧自查

1.小规模认定标准附近,作废发票

根据《增值税一般纳税人登记管理办法》相关规定,小规模纳税人认定标准是年销售500万元以下,只要销售额超过500万就会被税务局强制转为一般纳税人。

很多纳税人为了享受小规模优惠,人为的作废发票以控制销售额不超过500万,以后再这样操作,小心被税局秋后算账!

2.大额或大量作废发票

一般情况下,企业作废发票情况是比较少的。如果突然在某个月大额或大量作废发票,税务很可能怀疑企业有可能隐瞒收入、恶意调整销售税少交税款的可能性!

3.作废发票和重开发票一模一样

税务都是大数据比对!千万别把开发票、作废发票当儿戏

发票代码、号码、金额、税额、价税合计、开票日期、销货单位名称及纳税人识别号、购货单位名称及纳税人识别号、受托方纳税人地址、开户银行、银行账号和委托方纳税人开户银行、银行账号,这些都是比对的重点。

同一笔业务发票当月作废,次月重开,作废发票和重开发票一模一样,不用想就知道你有问题~

附:发票这24个风险点,建议收藏~

1、有没有存在为他人、为自己虚开增值税发票的情况

2、有没有存在发票税率适用错误的情况

3、有没有存在未按照规定开具合格的发票的情况

4、有没有存在未按照规定销售方随意作废开具的发票的情况

5、有没有存在疫情期间免税发票开具错误的情况

6、有没有存在发票清单开具错误的情况

7、有没有存在购销不匹配、进销项明显异常的情况

8、有没有存在取得税收洼地发票过多的情况

9、有没有存在企业之间环开、对开发票的情况

10、有没有存在经常凌晨开具发票的情况

11、有没有存在金额全部顶格开票的情况

12、有没有存在取得白条入账等以其他凭证代替发票使用的情况

13、有没有存在业务真实发生但没有取得发票找发票来冲抵的情况

14、有没有存在企业只有销项税,没有进项税,利润太高,找发票来抵税的情况

15、有没有存在股东分红个税高,为了减少分红金额,找点发票来规避的情况

16、有没有存在农产品发票没办法提供自产还是非自产证明材料的情况

17、有没有存在取得大额费用支出发票证据链不充分的情况

18、有没有存在舍近求远开票,或者属于货物来源地预警的情况

19、有没有存在从自然人处取得大量或大额代开普票的情况

20、有没有存在取得的发票一直未付款或者大额现金支付的情况

21、有没有存在在同一地址注册多家小规模纳税人来开具发票,同一IP地

22、有没有存在开票金额快达到免征额临界点的时候经常出现作废发票现象,增值税普通发票作废比例异常的情况

23、有没有存在新成立的小规模纳税人短期内开具大额发票,而且法定代表人或负责人年龄偏大, 并没有经营能力甚至不具备生活能力等

24、有没有存在利用小规模纳税人增值税月15万元(或季45万元)的免征额来虚开增值税普通发票,也就是利用免征额临界点达到销售方虚开、购货方虚增成本费用,从而逃交增值税和企业所得税的情况

二、什么情况下发票可以作废?

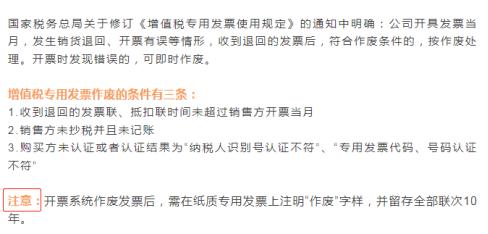

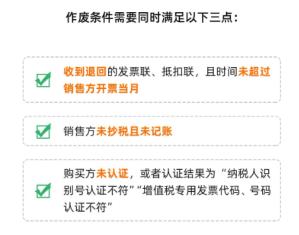

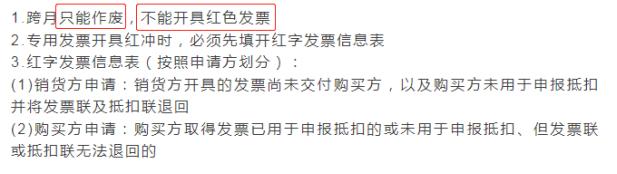

1.增值税专用发票作废

2. 普通发票作废

普票作废相对于专票比较简单,直接在开票系统中查询发票作废即可。

注意:开票系统作废发票后,需在纸质专用发票上注明“作废”字样,并留存全部联次10年。

3.税务局代开的增值税发票作废

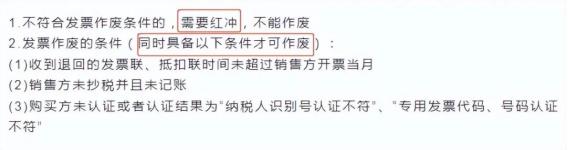

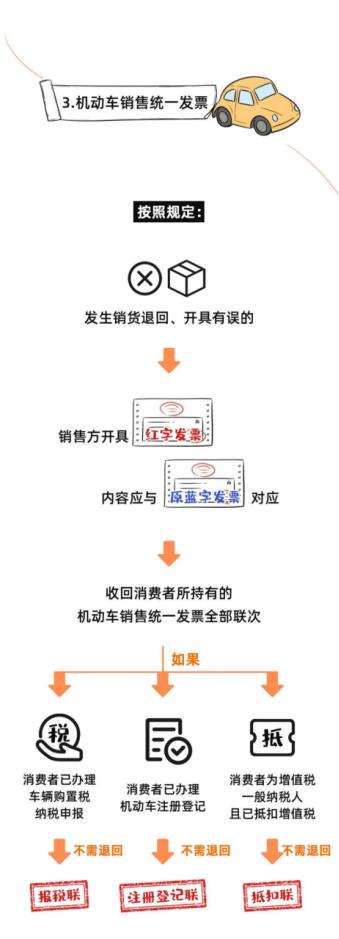

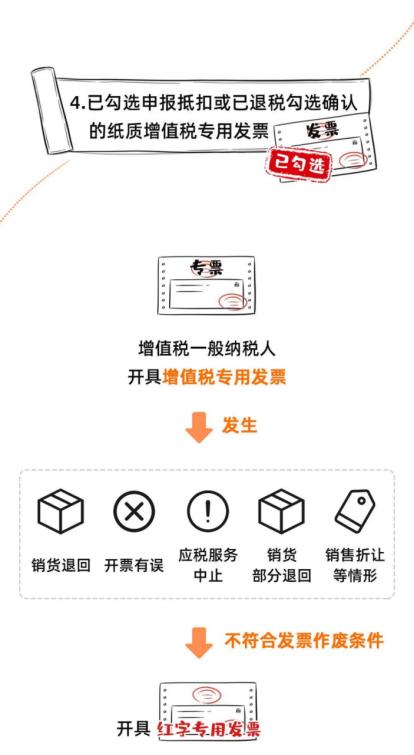

三、哪些情况下发票不能直接作废?

以下五种情况,发票不能直接作废,需要按照规定红冲。

1.当月开具的专票不符合作废条件

2.当月开错发票,不能及时收回原发票的

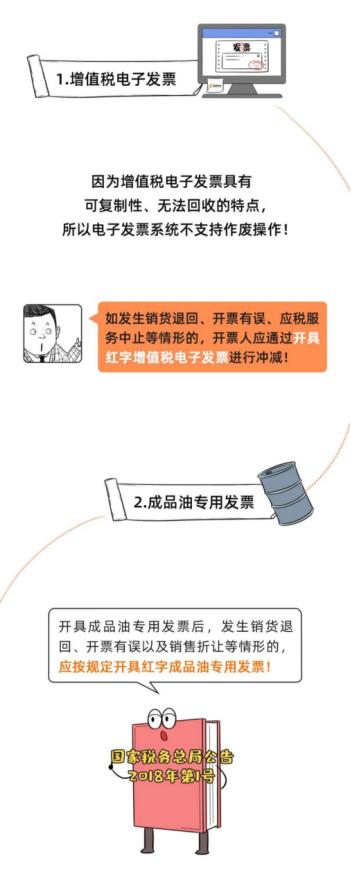

3.成品油专用发票

4.电子发票

5.跨月发票

最后奉劝大家,作废发票一定要按照税法规定执行,千万不要以身试法,得不偿失!因此,企业务必要按照税法的规定作废发票,避免因违规作废发票给企业带来严重的后果!

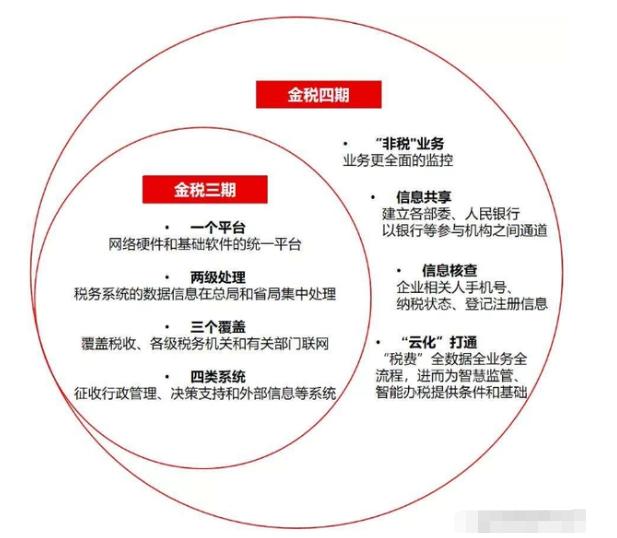

很多老板在问:金税三期和金税四期有什么区别?金税三期的核心就这四个字,以票控税。开票方开完了票,就是要拿到税务局做认证,这样就会产生一个票号。接受发票的这个人月底也要去税局认证,也会产生一个票号,两个票的数字是一样的,就可以抵消掉。这样一来,收入、成本、费用都通过发票被税务局监控。

如果有开票公司开了发票以后,没有认证就跑路了,你买了这样的发票,然后进行了认证,就无法抵消,税务局一定会找到你。但是在金税三期以票控税的基础上,还有一个环节会有漏洞,那就是多套账。

而金税四期的到来,核心就是“以数控税”。金税四期到底是什么?说白了就是“以信息流来控税”。行业的毛利率、税负率、费用和收入的比率、进项税、销项税,这些数字与你的收入、利润都是有勾稽关系的。数值如果大幅超出或者少于,系统会自动报警,就能够从数据上发现多套帐和其他偷漏税行为。

金税三期到金税四期,意味着企业更多的数据将会被数据监控,以后想在税务上动歪脑筋可就行不通了。

企业利用私户、微信、支付宝等收取货款来隐匿部分收入,或存在大额收款迟迟不开发票,给客户多开发票等等的行为,艾珆资产管理中心提醒您这样的操作就要注意小心了!千万不要再用个人卡收款啦,现在严查的就是个人卡。

金税四期对个人账户流水多少会被监管?

1、任何账户的现金交易,超过5万元。

2、公户转账,超过200万元。

3、私户转账超20万元(境外)或50万元(境内)。

2022年个人银行账户进账高于这个数要小心了,大额交易会被严查!

以前中小企业因为规模小,不是税务机关稽查的重点对象,现在有了大数据做支撑,系统自动对每个市场主体进行全业务、全流程的数据画像,任何一家企业在税务部门面前都是赤裸裸的,中小企业也将成为税务稽查的重灾区。所以,艾珆资产管理中心提醒各位企业家老板,在未来,合规化经营才是你的选择。

-

AE精选

-

巨头企业十年避税超千亿美元,离岸架构起了决定性的作用 2020-07-02

巨头企业十年避税超千亿美元,离岸架构起了决定性的作用 2020-07-02 -

家族信托如何打破富不过三代的魔咒?一起解读海外信托的奥秘 2020-07-02

家族信托如何打破富不过三代的魔咒?一起解读海外信托的奥秘 2020-07-02 -

巴拉圭:在你眼中我是谁?附美国E2签证攻略 2020-06-30

巴拉圭:在你眼中我是谁?附美国E2签证攻略 2020-06-30 -

墨西哥移民的高净值人士为何会偏向于美国 2020-06-30

墨西哥移民的高净值人士为何会偏向于美国 2020-06-30 -

【国际资讯】国际热点资讯-“瑞幸咖啡今日退市” 2020-06-29

【国际资讯】国际热点资讯-“瑞幸咖啡今日退市” 2020-06-29 -

海南零关税VS香港金融港,最大的挑战来自这一国家,你一定想不到 2020-06-29

海南零关税VS香港金融港,最大的挑战来自这一国家,你一定想不到 2020-06-29

-

-

-

-

-

- 订阅我们

- 如果您喜欢我们的文章,就订阅我们吧!

-